Lunes, 13 de diciembre de 2021 Por: Lourdes Bishop Llegó el mes de diciembre y con éste llegan algunos beneficios extra salariales que el empleador reconoce regularmente como parte de sus incentivos, como

política de retención y/o como salario emocional.

¿Pero en qué consiste el aguinaldo y cómo se diferencia de la gratificación?

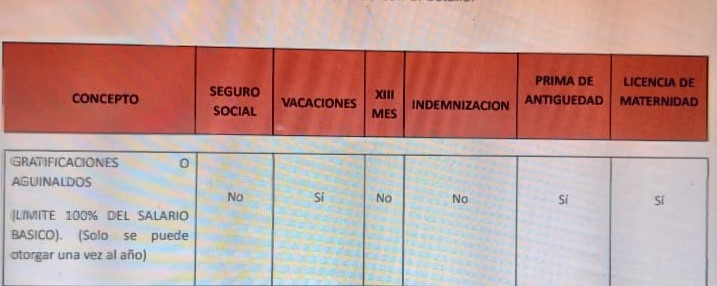

A partir de lo que establece la Ley Orgánica de la Caja de Seguro Social, sólo será consideradao como un salario cuando el monto de este beneficio exceda el cien por ciento del salario regular del trabajador.

Por su parte el Código de Trabajo establece en su artículo 142, que los pagos que el empleador haga al trabajador en concepto de primas de producción, bonificaciones y gratificaciones (aguinaldo), se considerarán como salario

únicamente para efectos del cálculo de vacaciones, licencia de maternidad y de la prima de antigüedad, a que tenga derecho el empleado.

Para mejor referencia a continuación un cuardo con el detalle:

El artículo 142 del Código de Trabajo también indica que las gratificaciones no se considerarán usos o costumbres, ni como condiciones de trabajo, por lo tanto, es un beneficio absolutamente discrecional del empleador y aunque se reconozca por muchos años, no hará tránsito a una costumbre. Esta acotación es importante, habida cuenta de que el Código de Trabajo en su artículo 70 establece como condiciones obligatorias, además de lo pactado en el contrato de trabajo y sus consecuencias, a la costumbre a beneficio del trabajador.

¿Cuál sería entonces la diferencia entre aguinaldo y gratificación? La diferencia consiste en que el aguinaldo es reconocido en el mes de diciembre con ocasión de las festividades de fin de año, mientras que las gratificaciones son

reconocimientos que puede, a su discreción, realizar el empleador con base en otros motivos ajenos a estas festividades, y en cualquier otra época del año, como por ejemplo, por cumplir una larga trayectoria dentro de la empresa, por algún logro personal que incida en lo profesional, entre otros. Tips.

1. Tener en cuenta que es un pago discrecional que no será considerado como parte del salario regular del trabajador para efectos de las condiciones de obligatorio cumplimiento.

2. No séra considerado como costumbre, ni como salario regular.

3. Suma para el cálculo de vacaciones, prima de antigüedad y licencia de maternidad.

4. Se reconoce con atención a las festividades de fin de año.

5. Cumplir con su debido reporte ante la Caja de Seguro Social, y pago de cuota obrero patronal, cuando corresponda, evitará alcances y posibles contingencias legales y económicas

La autora de este artículo es Docente y Asociada Senior de FABREGA MOLINO